Worauf es bei der Vermögensnachfolge ankommt

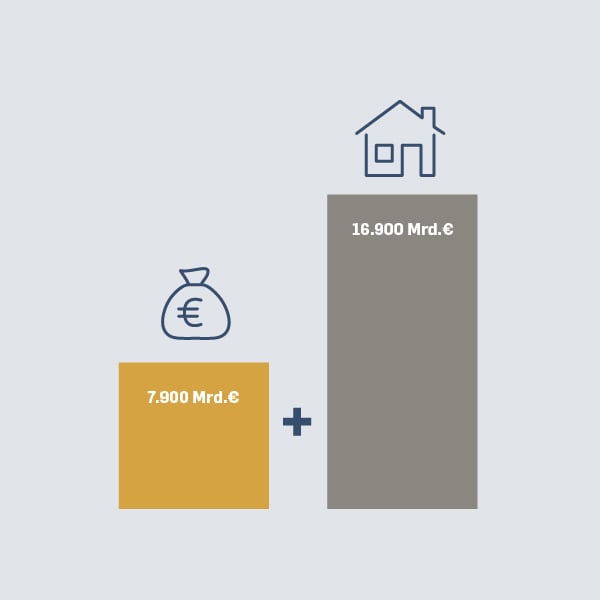

Dem Forschungsinstitut DIW zufolge werden in Deutschland aktuell jedes Jahr bis zu 400 Milliarden Euro vererbt oder verschenkt. Dabei hat laut weiterer Daten jeder zehnte deutsche Erwachsene in den vergangenen 15 Jahren eine Erbschaft oder größere Schenkung erhalten. Die Summen der Transfers haben sich in den betrachteten Zeiträumen im Schnitt real um knapp 20 Prozent erhöht.

Testament dokumentiert den letzten Willen klar und verbindlich

Um diese Werte zu schützen, brauchen vermögende Privatpersonen und Familien steuerlich und rechtlich tragfähige und professionelle Strukturen. Zunächst ist ein rechtssicheres Testament wichtig, um den letzten Willen klar, verbindlich und im Streitfall auch gerichtsfest zu dokumentieren. Darin können Vermögensinhaber angeben, wie ihr Vermögen aufgeteilt werden soll und wer ihre Erben sein sollen. Ohne ein Testament wird die Vermögensaufteilung in der Regel durch gesetzliche Bestimmungen geregelt, die möglicherweise nicht mit den individuellen Vorstellungen übereinstimmen. Ein Testament kann auch helfen, potenzielle Streitigkeiten und Konflikte unter den Hinterbliebenen zu vermeiden. Durch eine klare und eindeutige Aufteilung des Vermögens können Missverständnisse und Auseinandersetzungen reduziert werden. Im Zusammenhang mit der testamentarischen Regelung der Vermögensnachfolge ist es wichtig, die gesetzliche Erbfolge und damit verbundene Pflichtteilsansprüche zu beachten. Jeder Erblasser hat das Recht, von der gesetzlichen Erbfolge abzuweichen und beispielsweise Kinder vom Erbe auszuschließen. In solchen Fällen können die nicht bedachten gesetzlichen Erben Pflichtteilsansprüche nach den Regelungen des Bürgerliches Gesetzesbuches (BGB) geltend machen. Ihnen steht dann die Hälfte des gesetzlichen Erbteils zu. Besser ist es, solche Situationen frühzeitig durch besondere Vereinbarungen zu lösen und zum Beispiel einen Erbverzicht gegen Zahlung einer bestimmten Summe festzulegen.

Erbschaftsteuer wird nach der Erbschaftsklasse berechnet

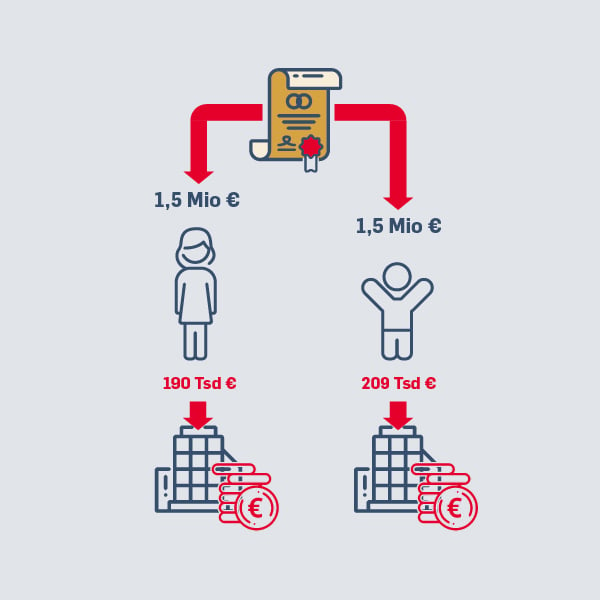

Besonders wichtig sind Überlegungen zur Steueroptimierung. Die Schenkung- beziehungsweise Erbschaftsteuer kann ein Vermögen beim Übergang in die nächste Generation schädigen. Eine sinnvolle Gestaltung mit Weitblick steht deshalb im Fokus. Wenn der Erbfall bereits eingetreten oder die Schenkung vorgenommen ist, ist es zu spät. Dann ist die Vermögensübertragung abgeschlossen, wodurch die reguläre Steuer auf die Übertragung erhoben wird.

Die Erbschaftsteuer wird nach der Erbschaftsklasse berechnet. Eheleute und Kinder als die typischen Erben fallen unter die Erbschaftsklasse 1 und zahlen damit zwischen sieben und 30 Prozent Steuer auf den Erwerb, je nach Größenordnung. Bei einer Erbschaft zwischen 600.000 und sechs Millionen Euro beispielsweise werden 19 Prozent Steuer fällig. Zugleich existieren steuerliche Freigrenzen. Der Ehegatte kann 500.000 Euro steuerfrei erhalten (und im Erbfall den sogenannten Versorgungsfreibetrag von bis zu 256.000 Euro zusätzlich abziehen), Kinder 400.000 Euro, Enkelkinder 200.000 Euro, Eltern und Großeltern 100.000 Euro. Die Erbfallkosten können zusätzlich abgezogen werden.

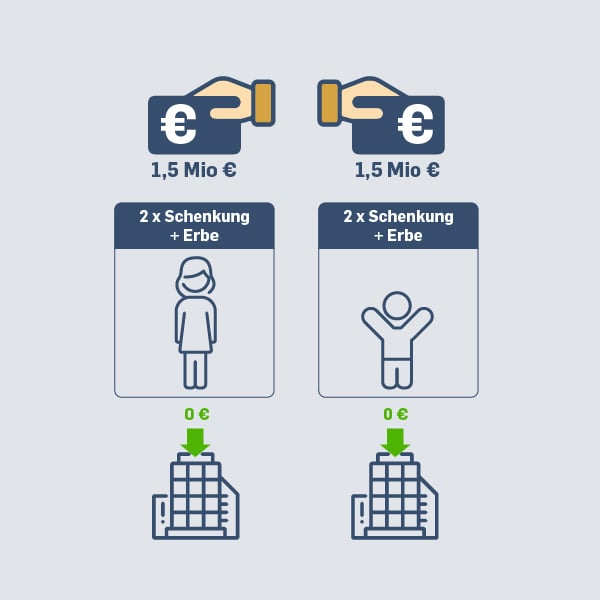

Mehrmals Freibeträge bei der Vermögensübertragung nutzen

Dabei könnte die Erbschaftsteuer durch eine besondere Gestaltung auch vermieden werden. Die Strategie heißt „lebzeitige Schenkung“ und meint die Verm.gensübertragung in zwei oder mehr Schritten, je nach Höhe des Vermögens. Die steuerlichen Freibeträge können alle zehn Jahre ausgenutzt werden. In der Beispielrechnung mit dem Gesamtvermögen von drei Millionen Euro würde also durch zwei Schenkungsvorgänge und den Erbfall keine Erbschaftsteuer anfallen. Und selbst wenn später noch zu versteuerndes Vermögen verbleibt, wird die Steuerbelastung im Vergleich zum einmaligen Vollerwerb deutlich begrenzt. Das gelingt, wenn sich Familien früh Gedanken über die Vermögensnachfolge machen und die Wünsche und Möglichkeiten mit ihren Beratern diskutieren.