Gründung einer GmbH

Der Zweck einer GmbH

Die Gründung einer GmbH kann eine Vielzahl von Zwecken erfüllen. Gemäß § 1 GmbHG ist die Errichtung einer GmbH zu jedem gesetzlich zulässigen Zweck möglich. Ungeachtet des spezifischen Zwecks gilt die GmbH nach § 13 Abs. 3 GmbHG in Verbindung mit § 6 Abs. 2 HGB stets als Handelsgesellschaft und Formkaufmann.

Unzulässige Zwecke sind solche, die gegen ein gesetzliches Verbot (§ 134 BGB) oder die guten Sitten (§ 138 BGB) verstoßen. Abgesehen von diesen Einschränkungen ist die Gründung einer GmbH jedoch für eine breite Palette von Tätigkeiten möglich. Hierzu gehören erwerbswirtschaftliche (Gewerbebetriebe, freiberufliche Tätigkeiten oder Betriebe der Land- und Forstwirtschaft) und auch ideelle nichtgewerbliche Zwecke (gemeinnützige, mildtätige, kirchliche Zwecke, usw.).

Der Normalfall der GmbH-Gründung

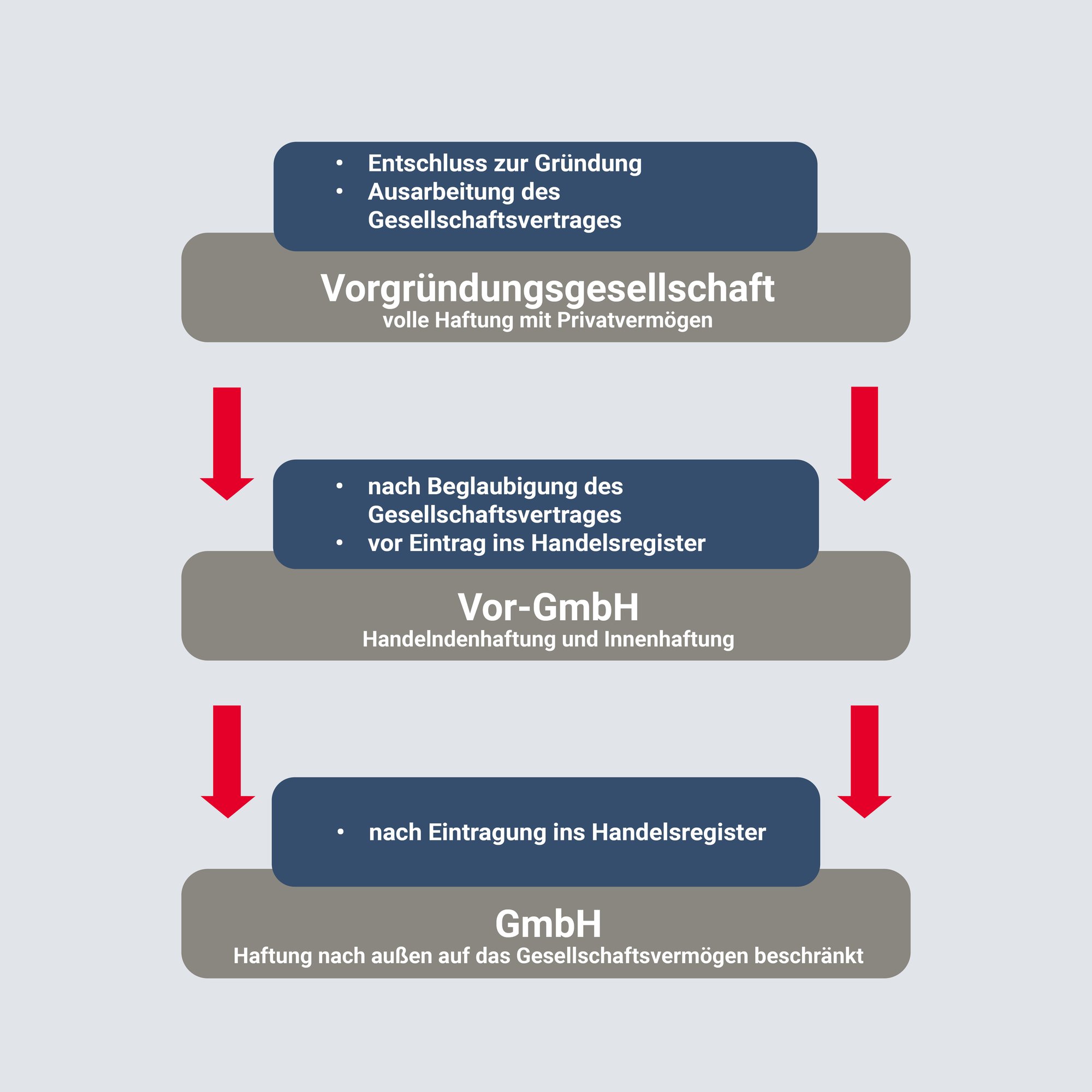

Wenn Sie eine GmbH gründen möchten, sollten Sie zunächst die Firma, den Sitz, den Unternehmensgegenstand sowie die Höhe des Stammkapitals und die Anzahl und Nennbeträge der Gesellschaftsanteile festlegen. Dies sind die zwingenden Mindestinhalte eines jeden Gesellschaftsvertrags. Sobald diese Entscheidungen getroffen sind, kann der Gesellschaftsvertrag abgeschlossen werden. Nach dem Abschluss des Gesellschaftsvertrags ist der nächste Schritt, die neu gegründete GmbH durch den Notar beim Registergericht zur Eintragung in das Handelsregister anzumelden. Das Registergericht prüft sodann die Ordnungsmäßigkeit der Errichtung und der Anmeldung. Wenn keine Beanstandungen vorliegen, wird die Gesellschaftsgründung im Handelsregister eingetragen und damit öffentlich bekannt gemacht. Mit der Eintragung in das Handelsregister ist die rechtliche Geburt der GmbH abgeschlossen.

Der Gründungsprozess unterteilt sich somit in drei Phasen: 1. Die Vorgründungsgesellschaft, 2. Die Vorgesellschaft und 3. Die eingetragene GmbH.

Unterschiede zwischen der Sach- und Bargründung

Bei der Gründung einer GmbH haben die Gesellschafter die Wahl zwischen einer Bargründung und einer Sachgründung. Die Bargründung ist die gebräuchlichste Form der GmbH-Gründung. Sie erfolgt, indem die Gesellschafter das Stammkapital auf ein Bankkonto einzahlen, das für die GmbH in Gründung eingerichtet wird. Das Mindeststammkapital beträgt laut § 5 Abs. 1 GmbHG 25.000,00 EUR. Auf jeden Kapitalanteil muss mindestens ein Viertel des Nennbetrags eingezahlt sein und insgesamt muss mindestens die Hälfte des Mindeststammkapitals, also 12.500,00 EUR, erreicht werden.

Im Gegensatz zur Bargründung, bei der die Einlage in Geld besteht, bringt der Gesellschafter bei der Sachgründung eine Sacheinlage ein, beispielsweise ein Grundstück, Maschinen oder Patente. Die Sachgründung ist mit einem höheren Aufwand für die Gründer und das Registergericht verbunden. Die Gründer müssen dem Gericht die Werthaltigkeit ihrer Einlage belegen (§ 8 Abs. 1 Nr. 5 GmbHG), und es gelten verschiedene Sondervorschriften. So ist ein Sachgründungsbericht erforderlich (§ 5 Abs. 4 S. 2 GmbHG) und die Sacheinlagen müssen bereits vor der Anmeldung endgültig auf die Gesellschaft übertragen werden (§ 7 Abs. 3 GmbHG).

In einigen Fällen, beispielsweise bei der Einbringung eines Einzelunternehmens in eine GmbH, wird eine Kombination aus Bar- und Sachgründung gewählt, um den Aufwand einer reinen Sachgründung zu reduzieren. In diesem Fall wird die GmbH zunächst im Wege einer Bargründung gegründet und anschließend wird das Einzelunternehmen als Agio eingebracht.

Die Gründung im vereinfachten Verfahren

Um die Gründung einer GmbH zu erleichtern und Kosten zu sparen, kann auf ein dem GmbH-Gesetz angefügtes Musterprotokoll zurückgegriffen werden. Dieses Musterprotokoll ersetzt den Gesellschaftsvertrag, die Gesellschafterliste und die Geschäftsführerbestellungen. Allerdings gibt es Einschränkungen für seine Verwendung: Es kann nur für Gesellschaften mit höchstens drei Gesellschaftern und einem Geschäftsführer und ausschließlich bei einer Einlageleistung durch Geld genutzt werden.

Das Musterprotokoll enthält nur die unbedingt notwendigen Bestimmungen des Gesellschaftsvertrags. Regelungen zu Themen wie dem Ausscheiden oder der Kündigung eines Gesellschafters, der Abtretung von Geschäftsanteilen, der Abhaltung von Gesellschafterversammlungen oder der Vertretung sind nicht enthalten. Daher ist die Verwendung des Musterprotokolls in der Regel nur bei einer Ein-Personen-Gesellschaft zu empfehlen.

Der Vorteil des Musterprotokolls liegt in seiner Einfachheit und den geringeren Notarkosten. Es ermöglicht eine schnelle und rechtssichere Gründung einer GmbH oder UG (haftungsbeschränkt).

Der Nachteil besteht darin, dass keine Abweichungen vom gesetzlich zur Verfügung gestellten Vordruck möglich sind. So können die individuellen Bedürfnisse der Gesellschaft nicht berücksichtigt werden. Die Beschränkung in der Zahl der Gesellschafter und Geschäftsführer kann ebenfalls hinderlich sein, wenn in Zukunft eine Erweiterung des Gesellschafterkreises auf mehr als drei Personen oder der Zahl der Geschäftsführer denkbar ist. In diesen Fällen sollte auf ein Musterprotokoll verzichtet werden, um die notwendige Flexibilität zu erhalten.

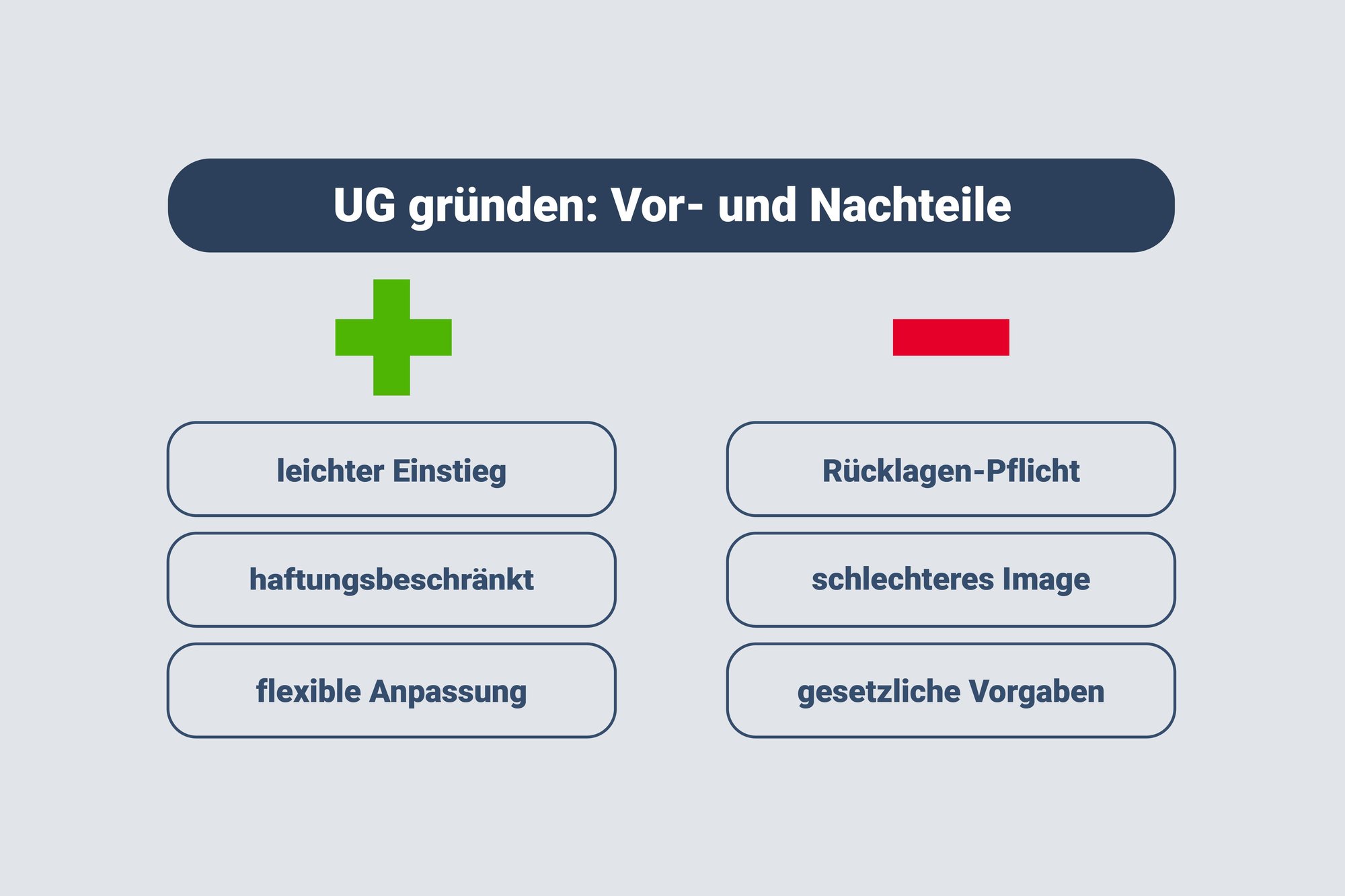

Die Gründung einer UG (haftungsbeschränkt)

Für Gründer mit einem kleineren Budget bietet der Gesetzgeber eine Alternative zur herkömmlichen GmbH: die Unternehmergesellschaft (haftungsbeschränkt). Der Rechtsformzusatz muss hier stets "Unternehmergesellschaft (haftungsbeschränkt)" oder "UG (haftungsbeschränkt)" lauten.

Die Gründung einer UG (haftungsbeschränkt) erfolgt grundsätzlich nach den gleichen Mustern und Prinzipien wie die Gründung einer GmbH. Die auch als Mini-GmbH oder 1-Euro-GmbH bezeichnete Unternehmergesellschaft erfordert jedoch ein geringeres Startkapital. Theoretisch ist eine Gründung mit einem Euro möglich, was angesichts der Gründungskosten jedoch regelmäßig nicht sinnvoll ist.

Bei der UG (haftungsbeschränkt) muss das Stammkapital vor der Anmeldung zum Handelsregister in voller Höhe eingezahlt sein. Sacheinlagen sind bei der Unternehmergesellschaft hingegen nicht zulässig (§ 5a Abs. 2 GmbHG).

Der Gesetzgeber betrachtet die UG (haftungsbeschränkt) als besonders insolvenzanfällig und hat daher besondere Kapitalsicherungsregelungen in Form einer Zwangsrücklage in den Bilanzierungsvorschriften vorgesehen. Diese Regelungen sollen dazu beitragen, die finanzielle Stabilität der UG zu stärken und sie vor Insolvenz zu schützen.

Die Gründung einer GmbH & Co. KG

Eine besondere Form der GmbH-Gründung ist die Gründung einer GmbH & Co. KG. Bei dieser Rechtsform übernimmt die GmbH oft die Rolle des Komplementärs, also des persönlich haftenden Gesellschafters der Kommanditgesellschaft.

Aufgrund der Doppelstruktur einer GmbH & Co. KG stellt sich die Frage nach der Reihenfolge der Gründung. Da für die Gründung der KG mindestens ein Komplementär und ein Kommanditist erforderlich sind, muss die Komplementär-GmbH bereits bei Abschluss des KG-Gesellschaftsvertrags existieren. Dafür kann entweder eine bereits bestehende GmbH genutzt oder eine neue GmbH eigens für den Zweck der KG-Gründung errichtet werden. Die GmbH muss aber noch nicht endgültig im Handelsregister eingetragen sein. Die Rechtsprechung hat die Komplementär-Fähigkeit bereits der Vor-GmbH zuerkannt. Der Abschluss des Gesellschaftsvertrages der Kommanditgesellschaft ist somit bereits unmittelbar nach der notariellen Beurkundung der GmbH-Gründung möglich.

Liquidation einer GmbH

Das reguläre Liquidationsverfahren

Eine einmal errichtete GmbH besteht solange fort, bis sie in einem formalisierten Verfahren (§§ 60 ff. GmbHG) abgewickelt und im Handelsregister gelöscht wird. Dadurch hört die juristische Person auf zu existieren.

Das Auflösungsverfahren durchläuft drei Phasen: die Auflösung im engeren Sinne, die Liquidation und die abschließende Vollbeendigung.

Zunächst ist ein Auflösungsgrund nach § 60 GmbHG erforderlich. In der Praxis kommt dem Auflösungsbeschluss der Gesellschafter nach § 60 Abs. 1 Nr. 2 GmbHG besondere Bedeutung zu. Die Auflösung ist dann zur Eintragung in das Handelsregister anzumelden (§ 65 Abs. 1 GmbHG) und im elektronischen Bundesanzeiger bekannt zu machen (§ 65 Abs. 2 S. 1 GmbHG). Zudem sind die Gläubiger der Gesellschaft aufzufordern, sich bei der Gesellschaft mit bestehenden Ansprüchen zu melden (§ 65 Abs. 2 S. 2 GmbHG).

Im nächsten Schritt sind insbesondere die laufenden Geschäfte zu beenden, die Forderungen einzuziehen, die Schulden der Gesellschaft zu begleichen und das Vermögen in Geld umzusetzen (§ 70 Abs. 1 GmbHG). Das nach der Tilgung von Verbindlichkeiten verbleibende Vermögen der Gesellschaft wird dann unter den Gesellschaftern im Verhältnis ihrer Geschäftsanteile verteilt (§ 72 GmbHG), allerdings grundsätzlich nicht vor Ablauf eines Sperrjahres (§ 73 Abs. 1 GmbHG).

Schließlich melden die Liquidatoren die Beendigung der Liquidation zur Eintragung in das Handelsregister an (§ 74 Abs. 1 GmbHG). Die Gesellschaft ist sodann im Handelsregister zu löschen (§ 74 Abs. 1 GmbHG). Nach der Beendigung der Liquidation sind die Bücher und Schriften der Gesellschaft für die Dauer von zehn Jahren einem der Gesellschafter oder einem Dritten in Verwahrung zu geben (§ 74 Abs. 2 GmbHG).

Sollte sich nach Löschung der Gesellschaft herausstellen, dass noch verteilungsfähiges Gesellschaftsvermögen vorhanden ist oder weitere Abwicklungsmaßnahmen erforderlich waren, bedarf es einer Nachtragsliquidation.

Alternativen zur Auflösung der GmbH

Das Liquidationsverfahren ist in vielen Fällen mühselig und dauert aufgrund des Sperrjahres mindestens ein Jahr. Häufig zieht sich die Liquidation auch in die Länge, weil die Gesellschafter das Interesse an der Gesellschaft verlieren und der Liquidator die Liquidation nicht entschlossen vorantreibt. In vielen Fällen empfiehlt es sich daher, nach Alternativen zur regulären Liquidation zu suchen.

Hier könnte zunächst eine Verschmelzung oder Aufspaltung nach dem UmwG in Betracht kommen, wodurch das Vermögen im Wege der Gesamtrechtsnachfolge auf einen anderen Rechtsträger übergeht. In diesen Fällen geht die GmbH unter, während die Abwicklung und die Liquidation entfallen. Bei einer ebenfalls möglichen Umwandlung in eine andere Rechtsform würde die GmbH in der neuen Rechtsform weiter bestehen.

Will man gezielt einen Veräußerungsverlust auf der Gesellschafterebene realisieren, ohne dass die Gesellschaft erlischt, könnte ein Tausch der Anteile oder ein Verkauf an nahe Angehörige in Betracht kommen.

Bei einer sogenannten stillen Liquidation erfolgt die Versilberung der Vermögensgegenstände außerhalb eines Liquidationsverfahrens. Der Gläubigeraufruf und das Sperrjahr entfallen, weil die Auflösung der Gesellschaft nicht beschlossen wird. Der danach verbleibende GmbH-Mantel kann ggfs. veräußert werden.

Sofern die GmbH über keine Vermögenswerte mehr verfügt, gibt es nichts mehr zu verteilen. Eine Liquidation macht in diesem Fall keinen Sinn. Wenn die Gesellschaft im Zeitpunkt der Auflösung bereits vermögenslos ist und keine weiteren Abwicklungsmaßnahmen mehr erforderlich sind, besteht ggfs. die Möglichkeit einer Blitzlöschung, die zwar im Gesetz nicht vorgesehen, aber von der Rechtsprechung anerkannt ist. Alternativ kommt eine Löschung wegen Vermögenslosigkeit (§ 394 FamFG) von Amts wegen in Betracht, sofern keine Insolvenzsituation vorliegt.

Solange noch nicht mit der Verteilung des Vermögens begonnen wurde, besteht die Möglichkeit, die Gesellschaft nach einem Auflösungsbeschluss durch einen Fortsetzungsbeschluss wieder aufleben zu lassen und fortzuführen.

Fazit

Die Gründung einer GmbH erfordert eine sorgfältige Planung und einen guten Überblick über den formalisierten Prozess. Eine gute Vorbereitung kann hier Zeit und Kosten sparen.

Die Liquidation einer GmbH ist ebenso bedeutsam und komplex. Bevor das zeitaufwendige reguläre Liquidationsverfahren durchlaufen wird, sollten stets Alternativen hierzu geprüft werden.

Insgesamt ist es ratsam, sowohl bei der Gründung als auch bei der Liquidation einer GmbH professionelle Beratung in Anspruch zu nehmen, um sicherzustellen, dass alle gesetzlichen Anforderungen erfüllt und wirtschaftliche Risiken minimiert werden.

Sprechen Sie uns an, wenn Sie Hilfe bei der Gründung oder Liquidation einer GmbH benötigen.