Einführung in das Konzept des Nießbrauchs

Der Nießbrauch stellt ein interessantes und vielseitiges Instrument im Bereich der Vermögensplanung und Nachlassgestaltung dar. Der besondere Reiz des Nießbrauchrechts liegt in seiner Fähigkeit, Eigentum und Nutzungsrecht voneinander zu trennen. Das heißt, ein Eigentümer kann jemand anderem das Recht einräumen, den Nutzen aus seinem Eigentum zu ziehen, ohne das Eigentum selbst abzugeben. Dies ermöglicht eine Vielzahl von Gestaltungsmöglichkeiten, insbesondere im Hinblick auf die Steuerplanung und -optimierung.

In diesem Blogbeitrag wollen wir den Nießbrauch als steuerliches Gestaltungsmittel näher beleuchten. Zunächst werden wir den rechtlichen Rahmen skizzieren, der die Grundlagen und Bedingungen des Nießbrauchs definiert. Anschließend widmen wir uns den steuerlichen Aspekten, die bei der Planung und Umsetzung eines Nießbrauchs zu beachten sind. Abschließend betrachten wir die Vor- und Nachteile, die sich aus der Nutzung des Nießbrauchs ergeben, um Ihnen eine fundierte Entscheidungsgrundlage zu bieten.

Rechtlicher Rahmen des Nießbrauchs

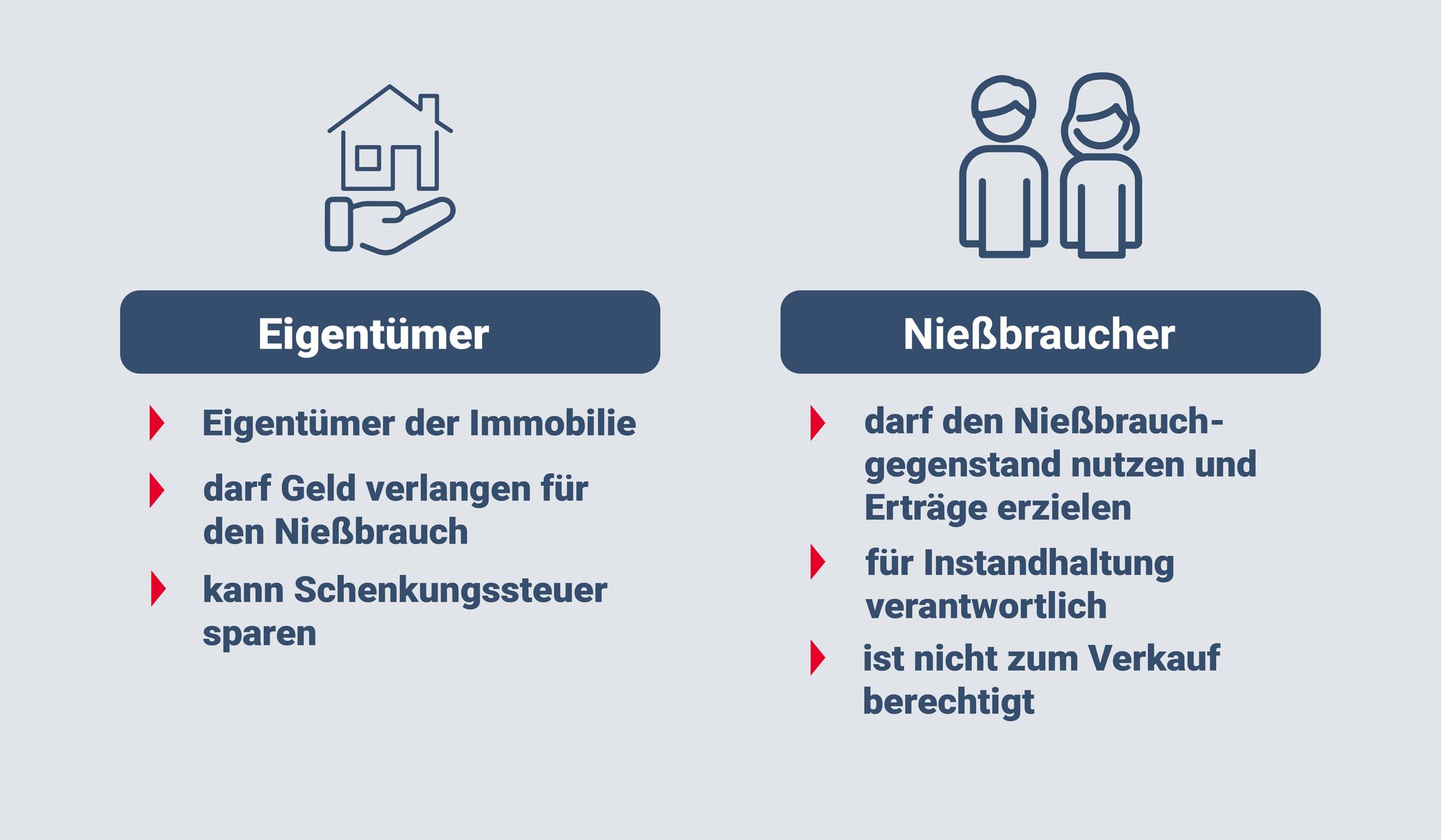

Der Nießbrauch, wie er im Bürgerlichen Gesetzbuch (BGB) definiert ist, stellt ein absolutes Recht dar, das grundsätzlich weder übertragbar (§ 1059 BGB) noch vererblich (§ 1061 BGB) ist. Es erlaubt dem Inhaber, sämtliche Nutzungen (§ 100 BGB, z.B. Mieterträge) aus dem belasteten Gegenstand zu ziehen und über die gezogenen Nutzungen als Eigentümer zu verfügen.

Der Nießbrauch kann sowohl an beweglichen Sachen (§§ 1030 ff. BGB), an Rechten (§§ 1068 ff. BGB), an Erbschaften (§ 1089 BGB) als auch am gesamten Vermögen (§§ 1085 BGB) bestellt werden. Darunter fallen auch Unternehmen und Gesellschaftsanteile. Der Nießbraucher ist verpflichtet, die bisherige wirtschaftliche Bestimmung (§ 1036 Abs. 2 BGB) der Sache zu erhalten und ihren wirtschaftlichen Bestand aufrechtzuerhalten. Er ist jedoch nicht berechtigt, in die Substanz des belasteten Vermögensgegenstandes einzugreifen oder über ihn zu verfügen.

Ein Nießbrauchrecht kann durch die unterschiedlichsten entgeltlichen wie unentgeltlichen Rechtsgeschäfte (Testament, Erbvertrag, Schenkung, Vermächtnis, etc.) entstehen. Dieses Grundgeschäft begründet den schuldrechtlichen Anspruch auf Bestellung des Nießbrauchs. Der Nießbrauch wird sodann durch das dingliche Erfüllungsgeschäft erworben, welches nach den für die Übertragung des jeweiligen Gegenstandes geltenden Regeln erfolgt. Bei beweglichen Sachen erfolgt die Bestellung durch Einigung und Übergabe gemäß § 1032 BGB. Bei unbeweglichen Sachen ist eine notarielle Einigung und Eintragung nach § 873 BGB erforderlich. Bei Rechten erfolgt die Bestellung durch Einigung und Abtretung gemäß § 1068 BGB. Im Falle einer Erbschaft oder eines Gesamtvermögens geschieht dies durch die Übertragung der einzelnen zum Vermögen gehörenden Gegenstände.

Der Nießbrauch erlischt mit dem Tod des Berechtigten (§ 1061 BGB), durch einseitige Aufgabeerklärung des Berechtigten oder durch den Eintritt einer zuvor vereinbarten Bedingung.

Der Nießbrauch kann in unterschiedlichen Formen auftreten und unterschiedliche Zwecke verfolgen. Ein Nießbrauch kann entgeltlich, teilweise entgeltlich oder unentgeltlich bestellt werden.

Beim Vorbehaltsnießbrauch überträgt der bisherige Eigentümer das Eigentum an dem Gegenstand und behält sich dabei gegenüber dem neuen Eigentümer das Nutzungsrecht vor.

Beispiel 1

Der Vater schenkt seiner Tochter zu Lebzeiten in Vorwegnahme der Erbfolge eine vermietete Immobilie. Den Nießbrauch behält er sich vor.

Beim Zuwendungsnießbrauch bestellt der Eigentümer den Nießbrauch hingegen zugunsten eines Dritten.

Beispiel 2

Der Vater schenkt seiner Tochter zu Lebzeiten in Vorwegnahme der Erbfolge eine vermietete Immobilie. Den Nießbrauch wendet er jedoch seinem Sohn zu. Dadurch erhält der Sohn die laufenden Mieterträge.

Beim Quotennießbrauch steht dem Nießbraucher ein bestimmter Anteil an den Erträgen des belasteten Gegenstands zu. Beim Bruchteilsnießbrauch wird der Nießbrauch an einem Bruchteil des Gegenstandes bestellt. Der Versorgungsnießbrauch bezweckt die Altersabsicherung des Nießbrauchers. Der Sicherungsnießbrauch dient den Sicherungszwecken des Nießbrauchers. Der Nießbrauch muss auch nicht nur zugunsten einer einzelnen Person eingeräumt werden, er kann auch mehreren Nießbrauchberechtigten gleichzeitig zustehen.

Steuerliche Aspekte des Nießbrauchs

Ertragsteuerlich werden die Einkünfte demjenigen zugerechnet, der den Tatbestand der Einkunftsart verwirklicht und dadurch Einkünfte erzielt. Bei einem Nießbrauch sind die Einkünfte dem Nießbraucher dann zuzurechnen, wenn ihm die volle Besitz- und Verwaltungsbefugnis zusteht, er die Nutzungen tatsächlich zieht, den Gegenstand in Besitz hat und verwaltet.

Im Rahmen der Einkünfte aus Vermietung und Verpachtung ist z.B. entscheidend, wer die Rechte und Pflichten eines Vermieters trägt und die Sache an andere zur Nutzung gegen Entgelt überlässt. Bei einem Vorbehaltsnießbrauch werden dem Nießbraucher die Mieteinnahmen zugerechnet. Er kann die Werbungskosten abziehen und weiterhin die Gebäude-Abschreibung wie zuvor als Eigentümer in Anspruch nehmen. Dem neuen Eigentümer werden hingegen keine Mieteinnahmen zugerechnet. Er kann keine Abschreibung und auch keine sonstigen Werbungskosten steuermindernd geltend machen.

Die Erbschaft- oder Schenkungsteuer besteuert den unentgeltlichen Vermögensübergang von einer Person auf eine andere. Die Einräumung eines Nießbrauchs gilt laut ständiger Rechtsprechung des Bundesfinanzhofs nicht als Entgelt. Daher unterliegen Vermögensübertragungen unter Nießbrauchvorbehalt der Schenkungsteuer. Sie erfüllen den Ersatztatbestand der Schenkung unter Lebenden gemäß § 1 Abs. 1 Nr. 2 i.V.m. § 7 ErbStG.

Dabei wird der Nießbrauch als Nutzungsauflage mit seinem Kapitalwert vom Wert der zugewendeten Immobilie abgezogen. Der Kapitalwert des Nießbrauchs wird durch Multiplikation des Jahreswerts mit einem Vervielfältiger ermittelt.

Vorteile des Nießbrauchs als Gestaltungsmittel

Die einkommensteuerliche Beurteilung des Nießbrauchs an Grundstücken des Privatvermögens ist durch die Rechtsprechung und durch den diese umsetzenden Nießbraucherlass der Finanzverwaltung hinreichend geklärt. Durch diese Rechtssicherheit eignet sich der Nießbrauch an Grundstücken als Gestaltungsmittel für vorweggenommene Erbfolgen.

Beispiel 1

Eine Mutter möchte ihrem Sohn Vermögen im Wert von 500.000,00 EUR übertragen. Hierzu überträgt sie ihm ein Bankguthaben in entsprechender Höhe. Der schenkungssteuerliche Freibetrag des Sohnes beträgt 400.000,00 EUR, sodass 100.000,00 EUR schenkungssteuerpflichtig sind.

Abwandlung Beispiel 1

Die Mutter überträgt dem Sohn eine vermietete Immobilie im Wert von 500.000,00 EUR, behält sich jedoch ein Nießbrauchrecht an der Immobilie vor. In diesem Fall ist der Kapitalwert des Nießbrauchrechts von der Bereicherung abzuziehen. Die Höhe dieses Kapitalwerts ist abhängig von der statistischen Lebenserwartung der Mutter und dem Jahreswert des Nießbrauchrechts (Mieteinnahmen abzgl. laufender Kosten). Die Schenkungssteuerlast wird (abhängig von der konkreten Berechnung) gegenüber dem Ausgangsfall wesentlich vermindert, wenn nicht sogar ganz vermieden.

Der Nießbrauch kann auch genutzt werden, um Einkünfte auf andere Personen zu übertragen und ihnen diese einkommensteuerlich zuzurechnen. Dies könnte beispielsweise wirtschaftlich sinnvoll sein, um nahestehende Personen mit sonst geringen eigenen Einkünften zu unterstützen oder ihre Ausbildung zu finanzieren. Ein steuerlicher Vorteil könnte darin bestehen, den Grundfreibetrag oder die niedrigere Steuerprogression des Nießbrauchers auszunutzen.

Beispiel 2

Ein Vater erzielt neben seinem üppigen Geschäftsführergehalt Einkünfte aus der Vermietung einer Immobilie. Bei entsprechender Höhe des Gehalts werden die Vermietungseinkünfte beim Vater mit dem Spitzensteuersatz versteuert. Wendet der Vater nun den Nießbrauch an der Immobilie seiner Tochter zu, welche bis zum Abschluss ihres Studiums über keine nennenswerten eigenen Einkünfte verfügt, lässt sich die Ertragssteuerbelastung durch Ausnutzung des Grundfreibetrags und der niedrigeren Steuerprogression der Tochter erheblich vermindern.

Nachteile und Risiken des Nießbrauchs als Gestaltungsmittel

Auch wenn der Nießbrauch zahlreiche positive Aspekte bietet, ist es wichtig, sich auch der potenziellen Fallstricke und Herausforderungen bewusst zu sein.

Die steuerliche Anerkennung von Verträgen zwischen nahen Angehörigen setzt voraus, dass die Vereinbarung zivilrechtlich wirksam ist und konsequent umgesetzt werden muss. Der Nießbraucher muss tatsächlich in die bestehenden Mietverträge eintreten, die Mieten vereinnahmen und die Grundstückskosten tragen. Dies kann bei minderjährigen Nießbrauchern problematisch werden. Zudem setzt ein Grundstücksnießbrauch zu Gunsten von Minderjährigen voraus, dass ein Ergänzungspfleger bestellt wird und mitwirkt.

Zudem besteht die Gefahr, dass nicht alle getragenen Kosten vom Finanzamt anerkannt werden. Als Werbungskosten können nur solche Aufwendungen abgesetzt werden, die der einkünfteerzielende Nießbraucher aufgrund gesetzlicher oder vertraglicher Verpflichtung trägt. Trägt er hingegen Aufwendungen, die er nicht tragen muss, dann kann es passieren, dass diese nicht als Werbungskosten anerkannt werden. Dies könnten beispielsweise größere Instandhaltungsaufwendungen sein, die der Nießbraucher nach § 1041 BGB nur dann tragen muss, wenn sie zur gewöhnlichen Unterhaltung der Sache dienen.

Des Weiteren sollte bei Nießbrauchsgestaltungen die Auswirkung auf die Abschreibungsberechtigung im Blick behalten werden. Wenn ein Gebäude noch nicht vollständig abgeschrieben ist, kann ein Zuwendungsnießbrauch dazu führen, dass die Gebäude-Abschreibung verloren geht. Der Nießbraucher hat kein wirtschaftliches Eigentum an dem Gebäude und der Eigentümer erzielt keine Einkünfte aus der Immobilie (mehr). Somit kann keiner der beiden die Abschreibung in Anspruch nehmen.

Die Bestellung eines Nießbrauchrechts kann nicht nur zur Vermeidung von Erbschaft- und Schenkungsteuer eingesetzt werden, sie kann auch entsprechende Steuern auslösen. Auch die unentgeltliche Zuwendung eines Nießbrauchs unter Lebenden stellt eine freigebige Zuwendung im Sinne des § 7 Abs. 1 Nr. 1 ErbStG dar. Wenn ein Nießbrauchrecht durch ein Vermächtnis eingeräumt wird, erfüllt dies den Tatbestand des Erwerbs von Todes wegen gemäß § 3 Abs. 1 Nr. 1 ErbStG.

Abschließend ist darauf hinzuweisen, dass die Bestellung eines Nießbrauchs an Personenunternehmen – anders als die hier dargestellten Nießbrauchgestaltungen im Privatvermögen – aufgrund der Rechtsprechung des BFH mit erheblicher Rechtsunsicherheit verbunden ist.

Fazit: Der Nießbrauch in der modernen Vermögensplanung

Nachdem wir in den vorherigen Kapiteln den rechtlichen Rahmen des Nießbrauchs sowie die steuerlichen Aspekte dargestellt haben, sind wir zu einer umfassenden Betrachtung der Vor- und Nachteile gelangt. Der Nießbrauch bietet viele Chancen, birgt jedoch auch Risiken, die sorgfältig abgewogen werden müssen. Zusammenfassend lässt sich sagen, dass der Nießbrauch ein vielseitiges und flexibles Instrument sein kann, wenn er richtig eingesetzt wird. Angesichts der Komplexität und der möglichen Fallstricke ist es jedoch ratsam, sich bei entsprechenden Gestaltungsüberlegungen an einen unserer Steuerberater oder Rechtsanwalt zu wenden. Sprechen Sie uns an, wenn wir Ihnen dabei behilflich sein können.