Die Erbschaft- und Schenkungsteuer spielt eine entscheidende Rolle, wenn es darum geht, Vermögen innerhalb der Familie oder zwischen engen Freunden zu übertragen. In Deutschland ist es möglich, Vermögen bis zur Höhe der persönlichen Freibeträge (§ 16 ErbStG) innerhalb eines Zeitraums von 10 Jahren unentgeltlich zu übertragen, ohne das Schenkungsteuer für die Übertragung zu entrichten ist. Diese Regelung ermöglicht es den Menschen, ihr Vermögen auf eine steuereffiziente Weise weiterzugeben und gleichzeitig sicherzustellen, dass die nächste Generation in der Lage ist, das Vermögen zu erhalten und zu nutzen. Es ist jedoch wichtig zu beachten, dass die Höhe der persönlichen Freibeträge und die anzuwendenden Steuersätze von dem Verwandtschaftsverhältnis zwischen dem Schenker und dem Beschenkten abhängen. Das heißt, je enger das Verwandtschaftsverhältnis, desto höher ist in der Regel der Freibetrag, der genutzt werden kann und desto niedriger ist der persönliche Steuersatz.

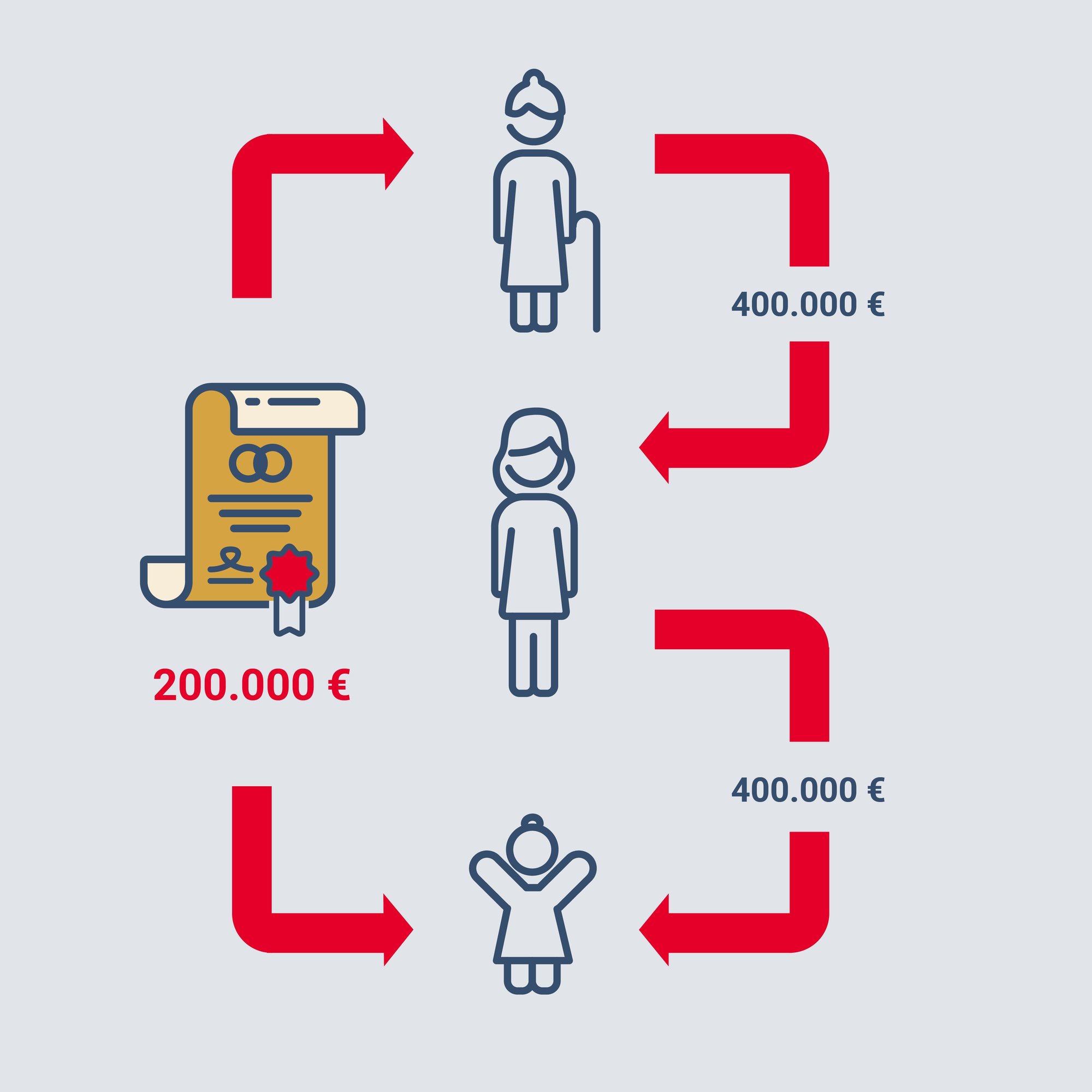

Beispiel I

Die Großmutter möchte Vermögen unentgeltlich auf ihre Enkelin übertragen. Schenkt die Großmutter direkt an ihre Enkelin, so steht nur ein persönlicher Freibetrag in Höhe von 200.000,00 EUR zur Verfügung. Überträgt die Großmutter hingegen das Vermögen zunächst auf ihre Tochter und diese schenkt in einer zweiten Schenkung das Vermögen auf ihre Tochter, so steht sowohl für die erste als auch die zweite Schenkung ein persönlicher Freibetrag in Höhe von jeweils 400.000,00 EUR zur Verfügung.

Anzumerken ist, dass nach der ersten Schenkung innerhalb der kommenden 10 Jahre kein weiteres Vermögen schenkungsteuerfrei von der Großmutter auf die Mutter übertragen werden kann.

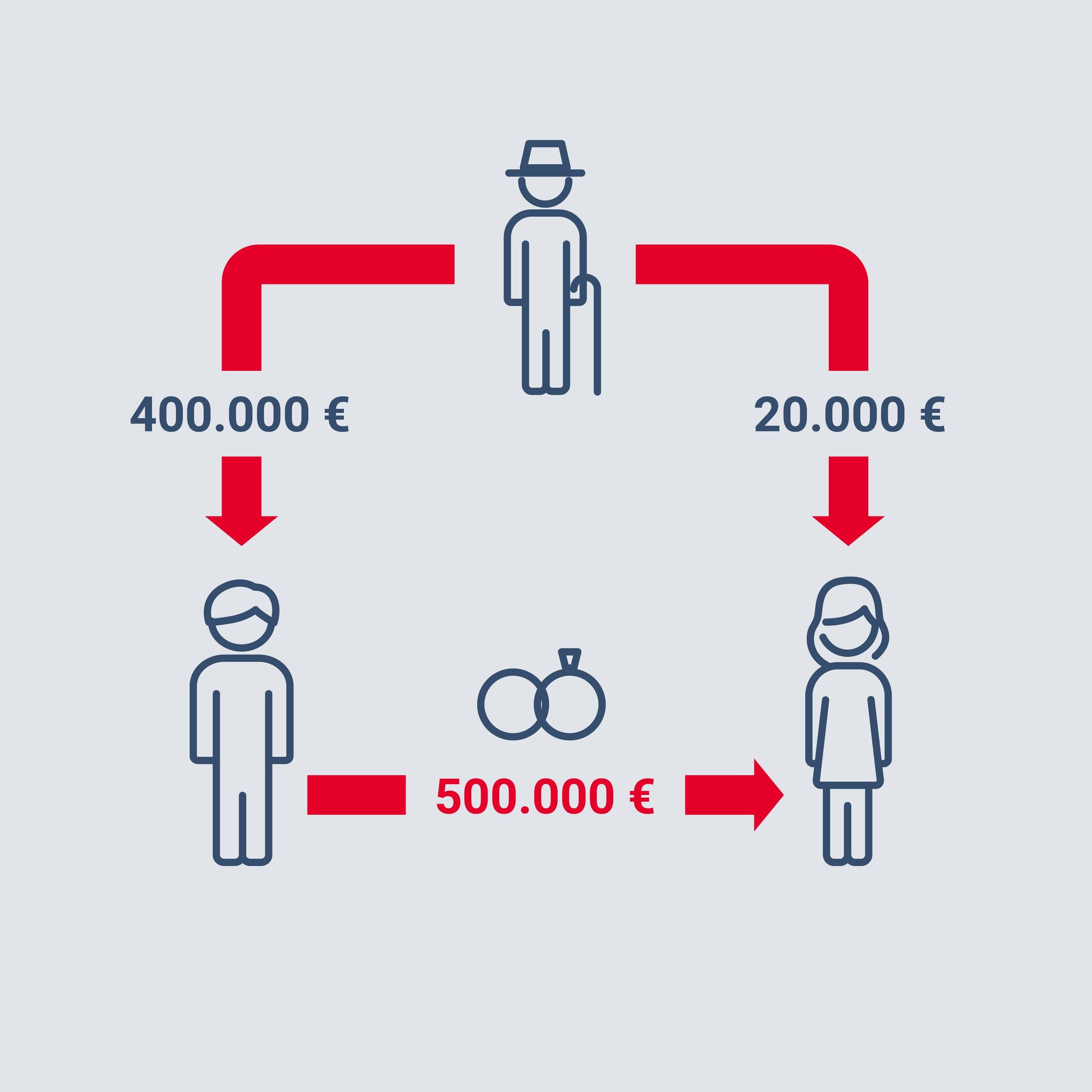

Beispiel II

Der Vater möchte Vermögen unentgeltlich auf seine Schwiegertochter übertragen. Bei einer direkten Schenkung an die Schwiegertochter steht nur ein persönlicher Freibetrag in Höhe von 20.000,00 EUR zur Verfügung. Überträgt der Vater das Vermögen hingegen zunächst auf seinen Sohn und dieser überträgt das Vermögen in einem zweiten Schritt an seine Ehefrau weiter, stehen für die erste Übertragung ein Freibetrag i.H.v. 400.000,00 EUR und für die zweite Übertragung ein Freibetrag i.H.v. 500.000,00 EUR zur Verfügung.

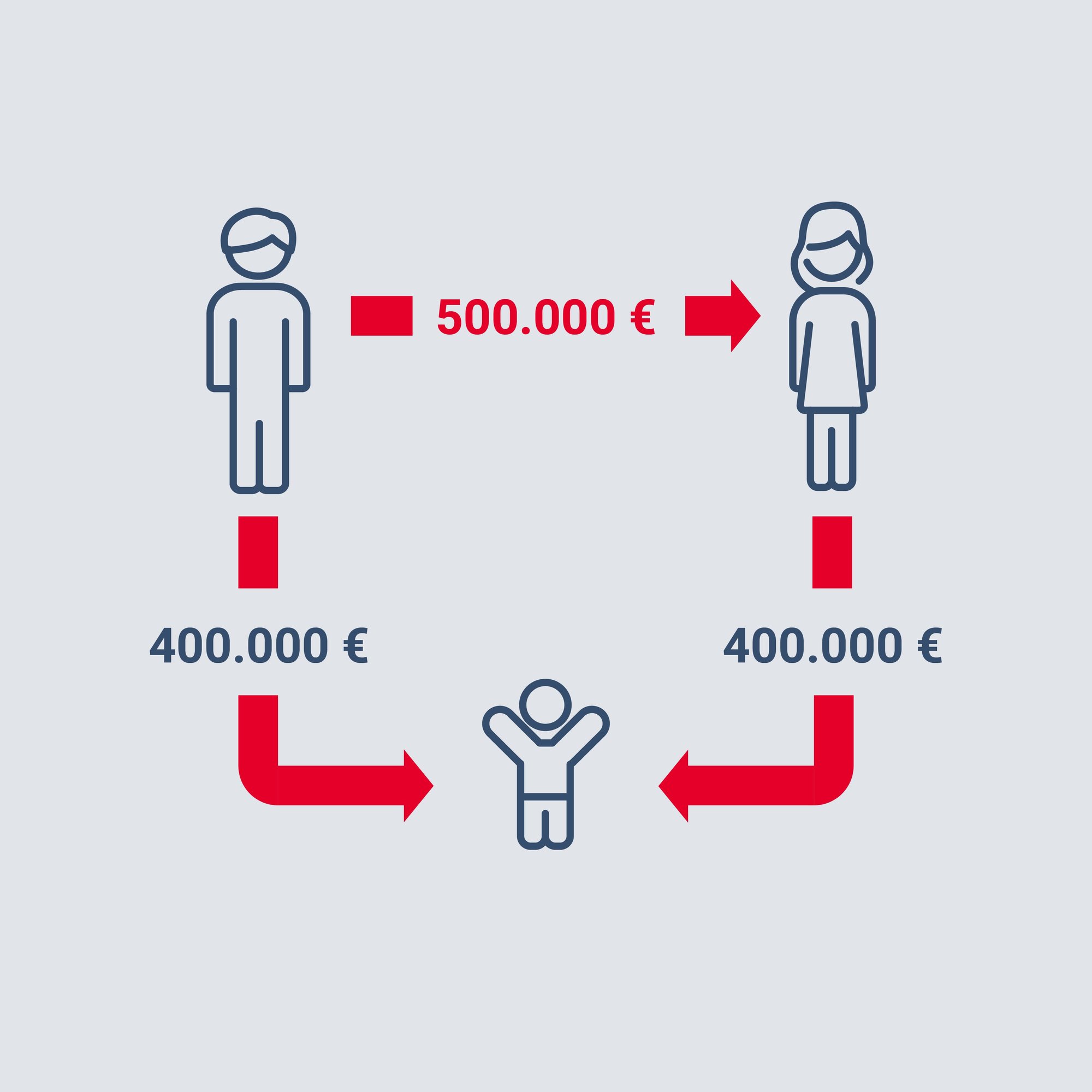

Beispiel III

Der Vater möchte Vermögen i.H.v. 700.000,00 EUR unentgeltlich auf seinen Sohn übertragen. Bei einer direkten Schenkung an den Sohn steht ein persönlicher Freibetrag in Höhe von 400.000,00 EUR zur Verfügung und 300.000,00 EUR wären steuerpflichtig. Überträgt der Vater zunächst seiner Ehefrau einen Teil des Vermögens (persönlicher Freibetrag zwischen Ehegatten: 500.000,00 EUR) und diese überträgt in einem zweiten Schritt das Vermögen an den gemeinsamen Sohn weiter, können die 700.000,00 EUR schenkungsteuerfrei übertragen werden.

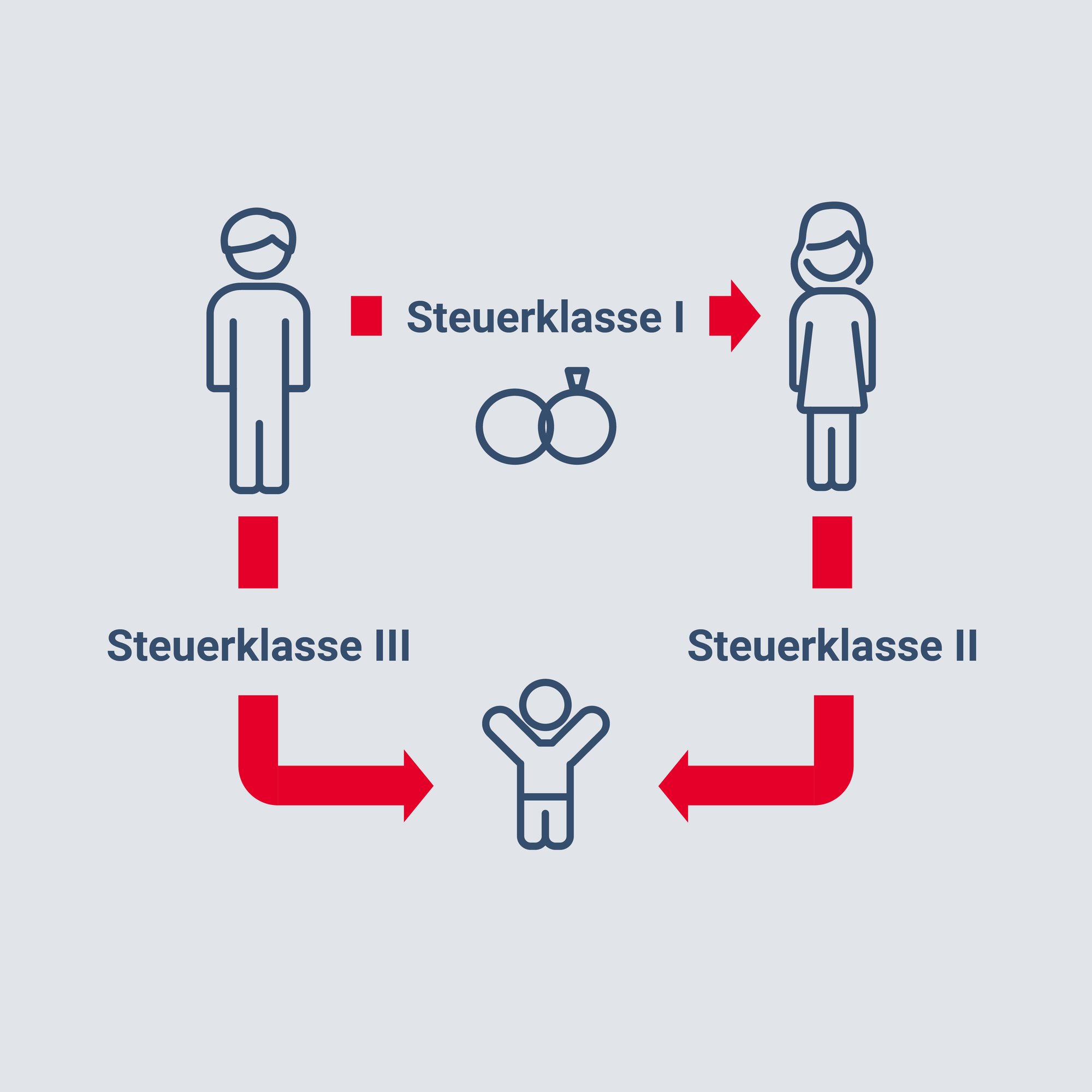

Beispiel IV

Geplant ist die Schenkung eines Ehegatten an ein Kind des Schwagers. Alternativ zur direkten Schenkung (Steuerklasse III) wäre hier zunächst eine Schenkung eines Ehegatten an den anderen Ehegatten (Steuerklasse I) mit anschließender Schenkung des anderen Ehegatten an das Kind (Steuerklasse II) des Bruders denkbar. Die Freibeträge ändern sich in diesem Fall nicht, aber die anzuwendenden Steuertarife wären günstiger.

Der Finanzverwaltung sind solche Gestaltungen ein Dorn im Auge und sie stuft sie daher häufig als gestaltungsmissbräuchlich (§ 42 AO) ein. Es ist jedoch wichtig zu betonen, dass die Rechtsprechung die Zulässigkeit von Kettenschenkungen wiederholt bestätigt hat, sofern bestimmte Regeln eingehalten werden. Familienangehörigen steht es grundsätzlich frei, ihre Rechtsverhältnisse untereinander so zu gestalten, dass die Erbschaft- bzw. Schenkungsteuerbelastung möglichst gering ausfällt. Die zivilrechtliche Gestaltungsfreiheit ist auch im Steuerrecht anzuerkennen. Diese Grundsätze gelten insbesondere auch in der Schenkungsteuerplanung.

Für die Anwendung des Gestaltungsmittels der Kettenschenkung sind bestimmte Voraussetzungen zu erfüllen. Nach ständiger höchstrichterlicher Rechtsprechung muss insbesondere die Dispositionsbefugnis des zuerst Bedachten eindeutig gegeben sein. Das bedeutet, dass der Zwischenerwerber eine eigene Rechtsposition erlangt haben muss und nicht zur Weiterreichung des Schenkungsgegenstands verpflichtet sein darf. Er muss eine eigene Entscheidungsmöglichkeit hinsichtlich der Verwendung des Schenkungsgegenstandes haben. Die Beurteilung, inwieweit dies der Fall ist, erfolgt nach der Gesamtheit der objektiven Gegebenheiten. Als Anhaltspunkte dienen die inhaltlichen Abstimmungen der abgeschlossenen Verträge untereinander sowie die mit der Vertragsgestaltung erkennbar angestrebten Ziele der Vertragsparteien. Ein Gestaltungsmissbrauch nach § 42 AO wird insbesondere dann angenommen, wenn die erste Schenkung eine Weitergabeverpflichtung enthält. Auch die zeitliche Abfolge der Schenkungen kann eine Indizwirkung für oder gegen einen Missbrauch haben. Wenn beispielsweise die Weiterschenkung in zwei zeitlich unmittelbar aufeinanderfolgenden notariellen Urkunden vereinbart wurde, kann dies als Anzeichen für einen Missbrauch gewertet werden. Allerdings spricht eine kurze Verweildauer des Geschenks beim Bedachten alleine noch nicht für eine Weitergabeverpflichtung.