Die Jahresabschlussprüfung, oft auch als externe Abschlussprüfung bezeichnet, ist ein risikoorientierter Prüfungsprozess des Rechnungswesens eines Unternehmens durch einen unabhängigen Wirtschaftsprüfer oder eine Wirtschaftsprüfungsgesellschaft.

Das Hauptziel einer Jahresabschlussprüfung besteht darin, die Ordnungsmäßigkeit und Verlässlichkeit der Darstellung der Vermögens-, Finanz- und Ertragslage sowie die Richtigkeit der finanziellen Informationen sicherzustellen, die das Unternehmen in seinem Jahresabschluss präsentiert. Darüber hinaus identifiziert und beurteilt der unabhängige Wirtschaftsprüfer interne und externe Risiken, die bei dem Unternehmen bestehen und die Funktionsfähigkeit des Internen Kontrollsystems (IKS).

Jahresabschlussprüfung durch einen Wirtschaftsprüfer, das klingt also nach großen Unternehmen. Und in der Tat: Die gesetzliche Verpflichtung, den Jahresabschluss durch einen Abschlussprüfer prüfen zu lassen (§ 316 HGB), bezieht sich auf alle mittelgroßen und großen Kapitalgesellschaften. Die Größenkriterien hierzu haben sich im Jahre 2024 mit rückwirkender Anwendung für 2023 geändert:

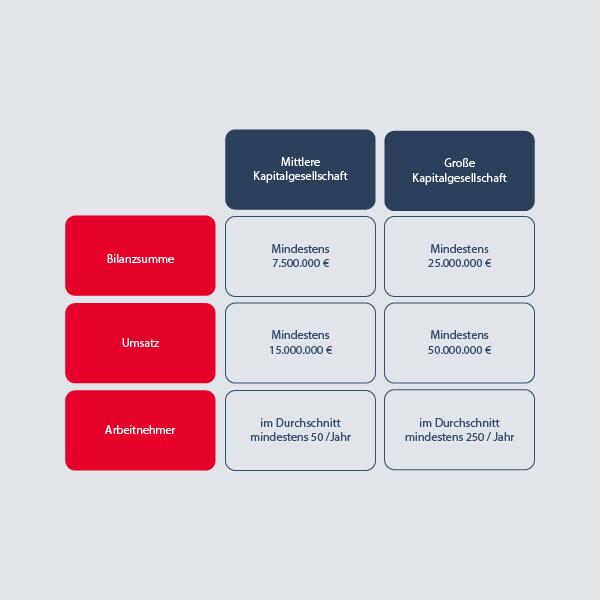

Um als mittelgroße Kapitalgesellschaft zu gelten, müssen Unternehmen derzeit zwei der folgenden Eigenschaften an zwei Stichtagen hintereinander erfüllen:

- Sie haben mindestens eine Bilanzsumme von siebeneinhalb Millionen Euro.

- Sie haben im Geschäftsjahr vor dem Abschlussstichtag mindestens fünfzehn Millionen Euro Umsatzerlöse erwirtschaftet.

- Sie haben im Jahresdurchschnitt fünfzig Arbeitnehmer

Und um zu den großen Kapitalgesellschaften zu zählen, müssen Unternehmen zwei der drei folgenden Eigenschaften erfüllen:

- Sie haben eine Bilanzsumme von mindestens fünundzwanzig Millionen Euro.

- Sie haben mindestens fünfzig Millionen Euro Umsatz in den zwölf Monaten vor dem Abschlussstichtag erwirtschaftet.

- Sie haben im Jahresdurchschnitt mindestens 250 Arbeitnehmer.

Entscheidende Rolle bei der Sicherstellung der Integrität der Finanzberichterstattung

Die Jahresabschlussprüfung umfasst üblicherweise die Überprüfung der Buchführung und Geschäftsunterlagen, die Beurteilung der Einhaltung von Rechnungslegungsstandards, die Analyse der Geschäftsprozesse und der finanziellen Situation und Leistungsfähigkeit sowie die Bewertung der internen Kontrollmechanismen, um sicherzustellen, dass angemessene Verfahren vorhanden sind, um Fehler, Betrug oder Fehlverhalten zu verhindern oder rechtzeitig zu erkennen.

Am Ende des Prüfungsprozesses gibt der Wirtschaftsprüfer eine Prüfungsurteil in Form eines Testats darüber ab, ob die finanziellen Berichte des Unternehmens korrekt sind und die Vermögens- Finanz- und Ertragslage zutreffend dargestellt werden. Die Jahresabschlussprüfung spielt eine entscheidende Rolle bei der Sicherstellung der Integrität der Finanzberichterstattung von Unternehmen. Sie dient dazu, das Vertrauen von Investoren, Gläubigern, Minderheitsgesellschaftern und anderen Stakeholdern in die finanzielle Leistungsfähigkeit des Unternehmens zu stärken. Neben der Prüfungspflicht aufgrund der gesetzlichen Bestimmungen, kann sich auch eine Prüfungspflicht aus der Satzung, dem Gesellschaftsvertrag, einem Kreditvertrag oder einer Investorenvereinbarung ergeben.

Das bedeutet: Die Jahresabschlussprüfung schafft für Unternehmen und deren Stakeholder viele Vorteile. Sie bestätigt vor allem die Gesetz- und Ordnungsmäßigkeit der Rechnungslegung, die Kreditwürdigkeit des Unternehmens und hilft dabei, interne Fehlerquellen zu beseitigen. Aber was ist mit Unternehmen, die dieser gesetzlichen Pflicht nicht unterliegen? Müssen diese auf die Vorteile der Jahresabschlussprüfung verzichten und schauen, woher sie diese relevanten Informationen und Bestätigungen erhalten können?

Unabhängige Prüfung stärkt Vertrauen von Investoren, Gläubigern und Co.

Das ist nicht der Fall. Denn kleine und mittelständische Unternehmen, die nicht unter die gesetzliche Prüfungspflicht fallen, können eine freiwillige Jahresabschlussprüfung durchführen lassen. Die Jahresabschlussprüfung auf freiwilliger Basis führt für Unternehmen zu vielen Vorteilen, sowohl extern als auch intern. Eine unabhängige Prüfung des Jahresabschlusses kann beispielsweise das Vertrauen von Investoren, Gläubigern und anderen Interessengruppen in die finanzielle Berichterstattung des Unternehmens stärken und die Kreditwürdigkeit verbessern. Weist ein Unternehmen die Integrität der Finanzberichterstattung und die finanzielle Leistungsfähigkeit nach, erleichtert das den Zugang zu Finanzierungsmöglichkeiten. Gerade in Zeiten zunehmender Regulierung von Krediten kann das uneingeschränkte Testat des Wirtschaftsprüfers entscheidend für erfolgreiche Kreditverhandlungen sein. Ein weiterer häufiger Anwendungsfall für die freiwillige Jahresabschlussprüfung ist die Vorphase eines beabsichtigten Unternehmensverkaufs, denn im Rahmen der Due Diligence durch den potentiellen Erwerber sind verlässliche und geprüfte Unternehmenszahlen der jüngeren Vergangenheit als belastbare Grundlage für die Ertragslage der Zukunft von großer Bedeutung und bestimmen so auch den Wert des Unternehmens mit.