Ende März 2024 wurde das Wachstumschancengesetz verkündet und das lang erwartete Gesetz zur Stärkung der deutschen Wirtschaft ist damit in Kraft getreten. Mit unserem allgemeinen Newsletter vom 08.05.2024 haben wir Ihnen bereits einen Überblick über die gesetzlichen Neuregelungen verschafft und hierbei herausgestellt, dass es von den ursprünglich geplanten Änderungen viele nicht in den finalen Gesetzestext geschafft haben. Aufgrund der derzeitigen Entwicklungen in der Baubranche und auf dem Wohnungsmarkt wurde ein Bereich durch das Wachstumschancengesetz umfassend mit neuen steuerlichen Begünstigungen bedacht: die Wohnimmobilien. Lesen Sie in unserem heutigen Beitrag, welche „neuen“ Abschreibungsmöglichkeiten für Immobilien der Gesetzgeber mit dem Wachstumschancengesetz geschaffen hat und wie diese einen positiven Beitrag zu Ihrer profitablen Immobilieninvestition leisten können.

Zusammenfassung der Abschreibungsmöglichkeiten für vermietete Wohnimmobilien

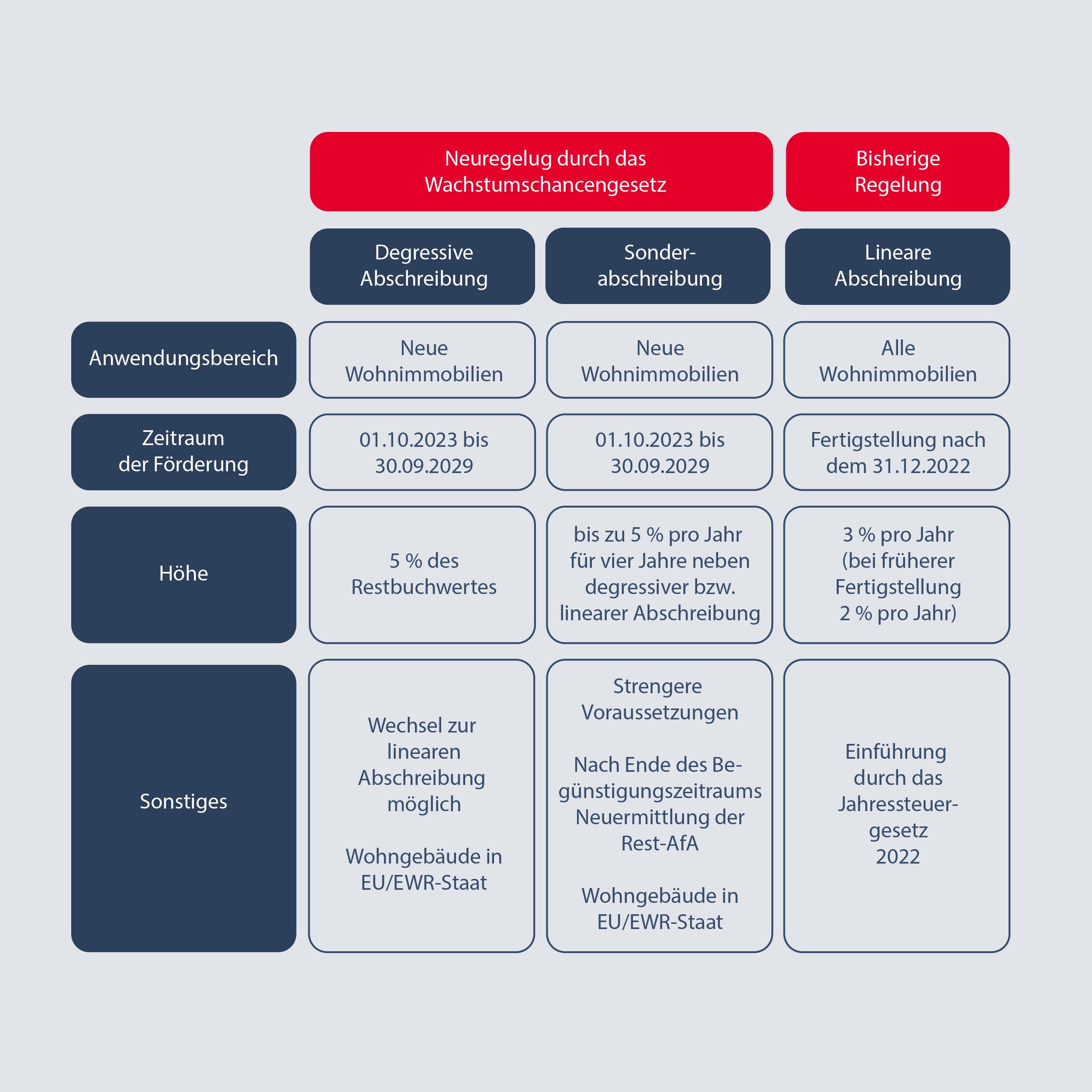

Degressive Abschreibung für neue Wohnimmobilien (§ 7 Abs. 5a EStG)

Die degressive Abschreibung meint die Abschreibung in fallenden Jahresbeträgen, da sich diese Abschreibungsvariante nach dem jeweiligen Restbuchwert der Immobilie bemisst. Im Vergleich zur linearen Abschreibung in gleichen Jahresbeträgen führt die degressive Abschreibung zu Beginn einer Investition zu höheren Abschreibungen pro Jahr und damit zu einer schnellen Amortisation der Investition. Durch das Wachstumschancengesetz kann die degressive Abschreibung nun auch bei neu errichteten Wohngebäuden in einem EU-/EWR-Staat in Anspruch genommen werden. Die degressive Abschreibung für Wohnimmobilien beträgt 5 %.

Die degressive Abschreibung kann für Wohnimmobilien beansprucht werden, bei denen mit der Herstellung nach dem 30.09.2023 und vor dem 01.10.2029 begonnen wurde bzw. die Anschaffung auf Grund eines nach dem 30.09.2023 und vor dem 01.10.2029 abgeschlossenen Kaufvertrages erfolgt. Bei der zweiten Variante muss die Wohnimmobilie im Jahr des Abschlusses des Kaufvertrages fertiggestellt worden sein (sog. Bauträgerfälle). Weitere Voraussetzungen für die Inanspruchnahme der degressiven Abschreibung (z. B. Energieeffizienzstandards) bestehen nicht.

Sonderabschreibung für den Mietwohnungsneubau (§ 7b EStG)

Neben der degressiven Abschreibung wurde auch die bereits seit einigen Jahren bestehende Möglichkeit der Sonderabschreibung für den Mietwohnungsneubau erweitert. Die Sonderabschreibung kann neben und damit zusätzlich zur degressiven (oder auch linearen) Abschreibung beansprucht werden. Die Sonderabschreibung beträgt im Jahr der Herstellung und in den folgenden drei Jahren bis zu fünf Prozent jährlich. Nach Ablauf des fünfjährigen Begünstigungszeitraums wird die Abschreibung für den verbleibenden Zeitraum neu berechnet (§ 7a Abs. 9 EStG) und richtet sich dann nach der gewählten Abschreibungsvariante (linear oder degressiv).

Die Voraussetzungen für die Inanspruchnahme der Sonderabschreibung sind allerdings komplex und bedürfen damit in jedem Fall einer individuellen Beratung. Die folgenden Ausführungen sollen lediglich einen ersten Anhaltspunkt liefern, ob die Sonderabschreibung bei Ihrem Immobilieninvestment in Betracht kommt. Die Regelungen im Überblick:

- Schaffung einer neuen, bisher nicht vorhandenen Mietwohnung (auch Umbau denkbar, wenn die Fläche bisher nicht für Wohnzwecke genutzt wurde)

- Förderzeitraum: Bauantrag oder Bauanzeige zwischen 01.01.2023 und 30.09.2029 (bisher: 31.12.2026)

- Die geförderte Immobilie muss mindestens zehn Jahre lang vermietet werden.

- Die Sonderabschreibung ist nur möglich, wenn bestimmte Energieeffizienzvorgaben erfüllt sind. Die Gebäude müssen die Kriterien eines „Effizienzhaus 40“ mit Nachhaltigkeits-Klasse erfüllen. Dies muss durch das Qualitätssiegel „Nachhaltiges Gebäude“ nachgewiesen werden.

- Die Anschaffungs- oder Herstellungskosten dürfen maximal € 5.200 pro Quadratmeter Wohnfläche betragen (bisher: € 4.800).

- Die Bemessungsgrundlage für die Sonderabschreibung beträgt maximal € 4.000 pro Quadratmeter Wohnfläche (bisher: € 2.500).

- Die neuen Grenzen treten zwar erst mit Verkündung des Wachstumschancengesetzes in Kraft, gelten aber bereits für Gebäude mit Bauanträgen ab 01.01.2023 (§ 52 Abs. 15a EStG).

Fazit

- Wahl des Bauträgers

- Höhe des Kaupreises

- Mietrendite

- Makro- und Mikrolage des Objektes

Für eine individuelle Beratung stehen wir Ihnen gerne zur Verfügung und unterstützen Sie bei der Umsetzung. Gerne führen wir neben der steuerlichen Betrachtung auch eine Wirtschaftlichkeitsberechnung für Sie durch. Zudem bieten wir Ihnen gerne die Überprüfung eines Kaufpreises anhand einer Bewertung der Immobilie an.

Sprechen Sie uns an, wir sind gern für Sie da!